26/02/2022

Vitalijus Michailovas

Finansų direktorius ir įkūrėjas "Crafting finansinius sprendimus"Vyriausiasis finansininkas Kiwitaxi.

Kiekvieną mėnesį moku 22% savo atlyginimo valstybei už savo senatvėje. Su 100.000 rublių algos gauti 264 000 rublių pensijų įmokų per metus.

Daugiau nei 45 metų darbo patirtį įdarbino 11.88 milijonų rublių, o tai, be sudėties, ty neatsižvelgiant į pinigų laiko vertę.

Nicos suma, bet aš nematau.

laukimasGyvenimo trukmė ir sveikas gyvenimo trukmė

duomenys pagal šalis Gyvenimas Rusijoje - 66 metų vyrams ir 77 - moterims. Suprantama, kad skaičiai yra preliminarūs, bet galime juos kaip atspirties taškas. Atsižvelgiant į naują pensinį amžių (65 vyrų ir 63 metai moterims), ateityje, išeiti į pensiją, aš vos turi laiko.

Vidutinis moteris būtų 13 ir daugiau metų gyvenimo. Kai pensijos 10 000 rublių per mėnesį yra tik 1,56 mln rublių 13 metų.

Bendras grynasis pelnas valstybės gautos iš dviejų senų žmonių skirtingų lyčių - 22,2 mln rublių.

Protingas klausimas: kur ir kaip investuoti pajamas gaunančių FŽP?

pagalPagrindinė informacija apie pensijų taupymo investicijų už 2018 m kovo FŽP investuoja daugiau nei 33 veiklos įmones. Bet iš tikrųjų, 98% investavo INTERNETO. čia apskaičiuotiIš investicinio portfelio vertės ir grynosios turto vertės skaičiavimus, kurioje investuotas pensijų fondų grynosios turto vertės investicijų portfelį.

"Google" paiešką sau, o tai tikrai "įdėti" VEB pensijų kaupimo. Fondų valdytojai ne tik neuždirbo, jie prarado 40%, kas tai buvo.

Finansinė pusiausvyra tokio metodas yra žinomas - vienos turto rungtynių kita: pavyzdžiui, pinigus į vertybinius popierius. Norėdami įvertinti tikrąją turto vertę privačiame sektoriuje yra audito institutas. Bet niekas auditą atlieka Rusijos valstybės.

Todėl, manau, kad klestinčią ateitį FŽP mažai tikėtinas.

Daugelis yra susiję su klausimu: jei aš, gyvendamas į pensiją, aš gausiu savo pinigus ir kaip juos skaičiuoti? Bet pinigai yra ne tavo: kaupiamasis pensijos dalis buvo atšauktas atgal į 2014 (pvz užšaldyti). Atsižvelgiant į situaciją dinamika, greičiausiai, amžinai.

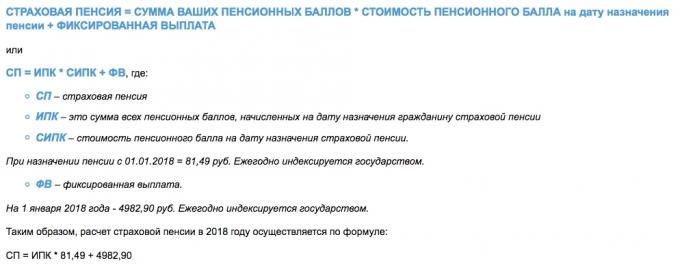

Jūsų įmokos Eiti į dabartinę pensininkų ir užtikrinant turite labai tradicinį požiūrį. Pensija apskaičiuojamaKaip susiformavo ir apskaičiuotos būsimos pensijos pagal IPK, ir tai dar ne į pensijų sąskaitą pinigų.

Jei paprastas būdas, IPC - tai tik apskaitos Factor: kas daugiau pateikti, daugiau gaus ateityje. Ir tai yra apie turimų lėšų paskirstymo tarp pensininkų, o ne apie investicijas ir kaupimas.

Atskaitymai teiks savo vaikams ir anūkams. Lygiai taip, kaip jūs dabar moka pensiją išėjusių tėvų ir senelių. Todėl tai, ką jūs turite pensiją, niekas nežino, net RPF.

Pasikliauti tik savimi. Įtraukti galvą. Išjunkite tinginystė. Skaityti patyrusių ekspertų rekomendacijas.

Paaiškėjo, kad jūs gyvenate valstybėje, su aukšto šalies rizika. Šalies rizika paveikia pinigų vertę ir paskolų palūkanų normas. (Štai kodėl mes turime su Europa yra toks didelis skirtumas normos hipotekos.)

Bet yra gera žinia. Jūs gyvenate daug laiko: ribos yra neryškios, IT ir Finansai susijungė į technologinių pajėgumų ekstazę.

Į klausimą "Kaip užsidirbti pinigų išeiti į pensiją neprarandant gyvenimą dabar" atsakymas yra gana paprastas: išmokti investuoti į jų pačių.

Norėdami pradėti skaičiuoti tikimasi ekonominį efektą.

Paimkite pusę iš oficialių įmokų į pensijų fondą su tos pačios algos 100 000 rublių. Tarkime, 11 000 rublių per mėnesį ne mažiau kaip 20 metų (240 mėnesių) neįgalumo tarpą.

čia pavyzdys skaičiavimas savo pensijų fondą.

Jei galite pateikti metinę derlius 8% (kuri yra daugiau nei realus), jūs sukurti pensijų kapitalą beveik 6,5 mln rublių iš kai kurių 11.000 rublių per mėnesį suma.

Jūs galite pradėti investuoti būdamas 30 baigti bent 50, ir jūs turėsite 15 metų ūžimas. Beje, tai yra daugiau nei 40 000 rublių per mėnesį, jei laikas pašalinti visus pinigus iš investicinės sąskaitos ir negaunu interesus.

Jūs esate susipažinę su nauda? Investavo du kartus mažiau nei FŽP, sukaupusi 20 metų iš viso, ir tada dar 15 metų džiaugtis gyvenimu iki 40 000 rublių per mėnesį. Gerai, sugauta 40 000 rublių 2038 kainas - tai ne dabartiniai 40.000 rublių, todėl lentelėje yra koreguotą infliacijos (4%) skaičiavimą. Tai reiškia, kad šių metų pasiekia 50 metų kainos gausite 4,034,000 mln, ir tai yra 25,800 rublių per mėnesį pensijos. Patinka jums tai ar ne, ji vis dar yra geriau nei jokio pensiją iš pensijų fondo.

Kur eiti, kad jis paprastas ir saugus, ir net ne 8%, - dalijasi asmenine patirtimi.

Rusijos akcijų rinka yra ne išeitis. Ir viskas: akcijos, obligacijos, investiciniai fondai. Ir bankai, yra ten pat. Pirma, šalies ir politinę riziką. Antra, valiutos kurso rizika (rublis dar nestabili). Trečia, Rusijoje niekas nerūpi jokios mažumos akcininkas arba obligacijos turėtojui. Galutinis paramos gavėjas Rusijos bendrovė - direktorius ir jo aplinka rangovai. Jūs niekada prokontroliruete, kur jie bus praleisti savo pelną.

Bankų sistema, karščiavimas, DIA nėra panacėja. Ypač, kai jūs investuoti su 20 metų horizonto ir daugiau nei 1,4 mln rublių kapitalą.

Vienintelis dalykas, kuris bus susiduria Rusijos rinkoje - tai brokeriai ir mainai, bet iš tikrųjų tai nėra baisu ir net nemokamai.

Tai geriau investuoti į pasaulio ekonomiką.

Visa ekonomika planetos (Na, gal išskyrus Šiaurės Korėja) yra grindžiamas vartojimo paradigma. Jis nužengia į šalių BVP ir finansų, savo ruožtu - į bendrovių pelno, kurios gamina BVP.

Įmonių pelnas - yra jų kapitalizacijos ir rinkos kapitalizacijos augimas - tai akcijų vertė. Tai reiškia, kad pamatai (iš kapitalo prieaugio pagrindas) iš visos finansų sistemos pasaulyje yra vertybinių popierių rinka. Visa kita yra antraeilis.

Bet ką apie obligacijas (obligacijų)? Tai elementari priemonė pritraukti skolos kapitalo, tačiau grąžinimo šaltinis yra vis dar tas pats pelnas.

Ar žinote, kodėl įmonės, vietovardžių obligacijas ir imtis iš tikrųjų skolos? Taip, nes jie bus uždirbti 15% investuoto kapitalo, ir jums bus suteikta už obligacijas 8%, ty 7% jie bus nieko gauti. Pinigų jie buvo tavo, o ne jų.

Bet tai yra visiškai teisinga, nes jūsų 8% iš jų reikalaujama mokėti beveik bet kokiam scenarijui (išskyrus bankroto), 15% mokėti akcininkams neturite. Ir visa tai priklauso nuo vadovybės gebėjimą generuoti pelną.

Mes nuėjome į esminį principą investicijos: derlius yra tiesiogiai proporcingas rizikai. Akcijos daugiau pelningų ir daugiau rizikingų obligacijų yra mažiau pelninga ir mažiau rizikinga.

Jūs jau žinote, ką aš atneša jums į aktyvų portfelio formavimo akcijų rinkoje. Tai nereikia bijoti. Štai kaip išsivysčiusių šalių ekonomika, o rusai tik didžioji dalis neraštingų šioje srityje.

Įvertinti savo rizikos profilį, tai yra, kaip jūs asmeniškai pasirengęs toleruoti laikiną praradimą ir ką norite sugrįžti. Priklausomai nuo to, pasiimti išteklius, ar obligacijas, arba jų derinys.

Pasirinkite tik užsienio kompanijų ir diversifikuoti portfelį pramonėje. Galima ir pagal šalį, tačiau nepamirškite, kad pagrindinis ekonomikos augimo - JAV IT sektoriuje.

Ramybė laikotarpiais įgriuvos rinkos ir mažesniu pelningumu prisiminti du auksinių taisyklių:

Aš išbandžiau įvairius brokerius ir jų analizė. Patirtis aš rekomenduoju atidaryti maklerio sąskaitą BCS, nes jie nereikalauja archaisms pavyzdžiui, skaitmeninių parašų ir įrengimo trečiosios šalies platformą prekybos.

Dėl pasyvaus investuotojo pakaks interneto sąsaja su SMS patvirtinimo užsakymus.

Negalima išradinėti dviračio, naudoti sutarimas prognozuoja specialistai. Informacija ir paslaugos trūksta.

Naujienos akcijų rinkos ir ekonomikos. Straipsniai apie investicijų ir finansines priemones. Akcijų kotiruotės, grafikai internete. Techninė ir fundamentalią analizę. Komentarai ir analitikų prognozes.

BCS Express "→

Citatos iš valiutų, akcijų, indeksų, taip pat techninės analizės, diagramas, finansų naujienos ir "Analytics".

investing.com →

Finansinės Naujienos: pasaulinės finansų rinkos analizė, citatos, valiutų ir akcijų realiu laiku vertinimas straipsnis.

Finanz.ru →

Ieško akcijų įmonėse, ir ETF, obligacijas, valiutas. Nemokama atidarymas ir priežiūra maklerio sąskaitą.

Tinkoff. investicijos →

Jei ieškote informacijos, suprasti analizės portfelį, ir rinkti jūs tiesiog per daug tingus, tada aš jums patarti pirkti ETF (Exchange "prekiaujamas fondas) dėl galutinio turto portfelį (akcijos, obligacijos, metalų). Ir dar geriau - surinkti įvairių ETF portfelio. Peržvelgsite išeiga, iš kurių kiekvienas viršyta 8%.

Tai madinga ir veiksminga finansinės priemonės tampa vis raštu verslo leidinių. Skaityti Delve. Esu įsitikinęs, supras be jokių problemų.

Sėkmės!