19/12/2019

Tarkime, jūs buvo atsisakyta į ketvirtą puodą, ir jūs prašyti kredito istorija išsiaiškinti priežastis. Mūsų gidas padės jums suprasti, kodėl esate laikomas nepatikimas skolininkas.

Romos Šukės

redaktorius tarnyba mycreditinfo.ru.

Kredito istorijos saugomi kreditų biuro (CRB). Rusijoje 13 CHB, ir nors kiekvienas turi savo rodymo formatą, kredito istorija, tik išorės skirtumų: struktūra ir tą patį turinį.

Kartą per metus galite gauti kredito istoriją bet Tarnybos nemokamai.

Šiame straipsnyje mes bus išardyti kredito ataskaitą iš didžiausių kredito biuro - NBCH. Kiti pranešimai galima skaityti pagal analogiją.

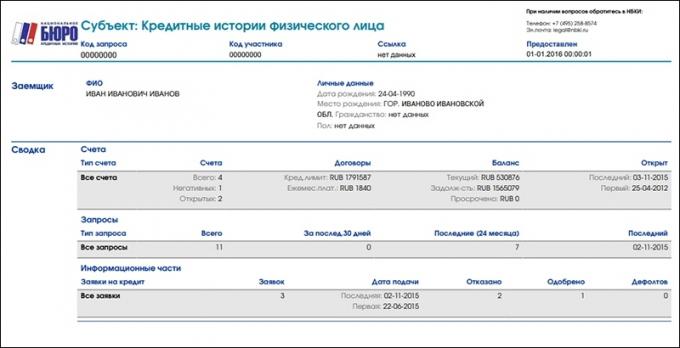

Kredito istorija yra sudaryta iš keturių dalių. Pirmoji dalis vadinama pavadinimas. Jame yra jūsų paskolos santrauka.

Stulpelyje "Likutis" rasti liniją "pradelsta." Čia galite nurodyti bendrą sumą pradelstų paskolų mokėjimų. Jei yra nulis, tada, bent patikrinimo metu reguliariai mokėti už

paskolos. Bet koks kitas už nulį skaičius reiškia vėlavimą. Šiuo atveju nauja paskola bus atmestas. Reikia paskolos - Uždaryti uždelsimą.

Skiltyje "Sąskaitos" Pažvelkite linijos "neigiamas". Neigiama yra vadinami paskolų, dėl kurių uždelsimo tris mėnesius arba pasiekė teisminę protekcionizmui. Tai gali būti aktyvus arba uždarosios paskolos. Kuo daugiau neigiamas balas, tuo mažiau tikėtina, kad gauti paskolą.

Siekiant sumažinti neigiamą kredito poveikį, pagerinti kredito istorija mažų paskolų, bet ne PFI. naudojimas kreditinės kortelės arba imtis kreditą, pavyzdžiui, šaldytuve. Tai padės atkurti patikimą skolininko reputaciją.

Atkreipkite dėmesį į paskolų paraiškų skaičius:

Bankai turi neigiamą požiūrį į šiuos rodiklius:

Nebandykite imtis kreditą be jokių ceremonijų. Kaip, nepasiduokite paskolą viename banke ir eiti į kitą, tada trečią ir tt. Visi gedimai rodomi kredito istorijos ir sumažinti paskolos patvirtinimo galimybes.

Asmens duomenys patenka į kredito istoriją iš paskolų paraiškų. Jūs esate pripildyti tokių reikalavimų, kai jie bandė gauti banko paskolą. Asmeniniai duomenys turėtų būti tikrinami autentiškumo ir "pastovumo".

Taip atsitinka, kad jūsų kredito istorija yra parašyta neteisingai vardą, gimimo datą ar adresą. Aš gali būti klaidinga pats skolininkas pildant paraišką, o banko darbuotojas, kuris perkelti duomenis iš popieriaus į kompiuterį. Pavyzdžiui, į pasą jums Ivanovas, ir kredito istoriją - "Yvonne". Svarstant prašymą skolintojas palygina duomenis iš dokumentų su savo kredito istoriją. Jei yra neatitikimų, atsisakė paskolą.

Patikrinkite kredito istorija klaidų asmens duomenų. Jei pastebėsite, rašyti paraišką į biurą, kuris gavo kredito istorija. Terminai kredito istorija fix į trijų pagrindinių biurų galima rasti adresu:

Asmeninė informacija atnaujinama kredito istorija, nes ji atnaujina paraiškose. Ir kuo daugiau aš turiu šią informaciją, tiek daug blogiau. Bankai vertiname atkaklumo. Jei pakeisite kasmet adresą arba telefono numerį, bankai gali laikyti savo kredito apgavikas ir atsisakyti kredito.

Įtikinti banką, kad jūs nesate išlenkimas, ateiti į biurą ir pasakykite mums apie dažnai perkėlimo priežastis: ieško darbo įvairiuose regionuose ar gyventi su giminaičiais.

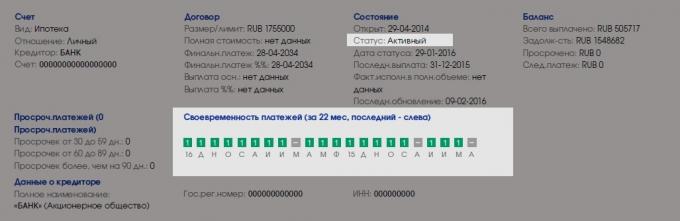

Informacija apie atskirus paskolų yra skyriuje "Accounts". Šiame skyriuje yra lengva rasti ant spalvotų kvadratų:

Ieškoti aktyvių paskolas ir pažvelgti į mokėjimo grafikų. Aktyvios paskolos - tie, kad jūs mokate šiandien.

Vienas kvadratinis - vienas mėnuo. Žalioji kvadratų - viskas yra tvarkoje, mokate ne mokėjimo terminų praleidimus. Pilki kvadratai rodo, kad kai kuriais mėnesiais, bankas nedavė informacijos apie mokėjimus.

Prasta, jei žalių ir pilkų kvadratų susitikti kvadratų kitomis spalvomis. Jie kalba apie vėlavimą.

Bankai atkreipti dėmesį į juos, jei nėra aktyvios nusikalstamumas. Svarbi nusikalstamumas gylis ir paskolos uždarymo data. Jei uždaryti prieš šešis mėnesius, kredito vėluoja ilgiau nei tris mėnesius, nauja paskola gali būti atimta. Laikui bėgant, paskolos tikimybė didės.

Patikrinkite mikropaskolų skaičių. Bankai nepasitiki skolininkų, kurie reguliariai "ašyje į paycheck." Pavartojus per mikro paskolą kas šešis mėnesius - tai yra normalu. Dažnai - blogai.

Taip pat reikia nepamiršti, kad bankai yra labiau lojalūs vardo į aktyvių skolininkams. Jei turite pavyzdinį kredito istorija, bet per pastaruosius penkerius metus, tu negali naudoti paskolas, bankas gali atsisakyti. Todėl pildymas kredito istoriją naujos informacijos kartkartėmis.

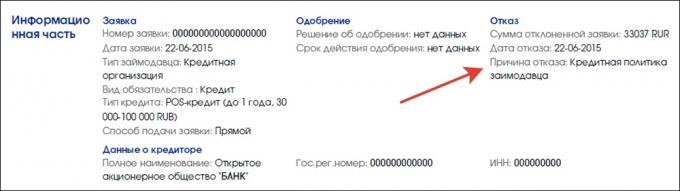

Po "sąskaitos" skyriuje pertvara, rasite "informacijos dalis". Tai rodo jūsų paskolų paraiškų ir jų statusą - Patvirtinta arba atmestas. Tuo atveju, paraiškos davėjas nurodo priežastį:

Yra penki atsisakymo priežastys:

Pagal mano pastabas, dažniausia nesėkmės - kredito politika skolintojui. Tikriausiai todėl, kad jis yra "erdvus" ir imperatyvi. Deja, ši priežastis nesuteikia konkrečios krypties analizės, todėl skolininkas turės eiti per visų galimų variantų atmetimo.

Jei neturite suteikti kreditą, gauti kredito istoriją ir patikrinti:

ką daryti ne Jums reikia: