19/12/2019

Jauni žmonės nuo 20 iki 30 metų dažnai neatsargus atsižvelgiant į finansų. Mes užsidirbti pragyvenimui, praleisti jų poreikius, pramogų ir pomėgius, bet net nereikia galvoti apie racionalesnį išlaidų pinigų ant jų biudžeto arba investicinių galimybių.

Tiesą sakant, nesvarbu, kiek jūs uždirbate, kad investicijas ir biudžeto apskaičiavimas - tai kitoks požiūris į pinigus, ir šis skaičius neturi nieko daryti su juo.

Šis pranešimas yra apie tai, kaip valdyti savo finansus, jei jūs gaunate stabilus atlyginimas ir retai turi pajamų pusėje.

Žemiau rasite strategijos, kuri veikia puikiai net kuklus atlyginimų aprašymas, taip pat keletą įrankių, kurie padės jums patogiau valdyti savo finansus.

JAV, visi apsėstas patogi paslauga Mint.comKurioje galite sekti visus savo finansinius sandorius.

Įregistravus vartotojas įveda kreditinės kortelės duomenis, ir tada gali stebėti visas savo naudojant paslaugą pajamos ir sąnaudos, planuoti biudžetą, gauna patarimų, sąnaudų optimizavimas ir proc pranešimus, viršijančius paskolos.

Mūsų šalyje, panašios paslaugos dar. Žinoma, skirtingai nei amerikiečių, rusų vartotojai nėra tokie nori naudotis kreditinėmis kortelėmis, o daugelyje vietų vis dar negaunu mokėti kreditine kortele.

Nepaisant to, yra keletas patogias naudotis paslaugas su mobiliųjų programų, kad jūs galite paleisti savo biudžetą, tvarkaraštį ir įrašyti visas išlaidas ir gauti reguliaraus mokėjimo pranešimą. Radau keletą nemokamas paslaugas Rusijos Apskaitos Finansų arba, kitaip tariant, atlikti vidaus buhalterinę apskaitą.

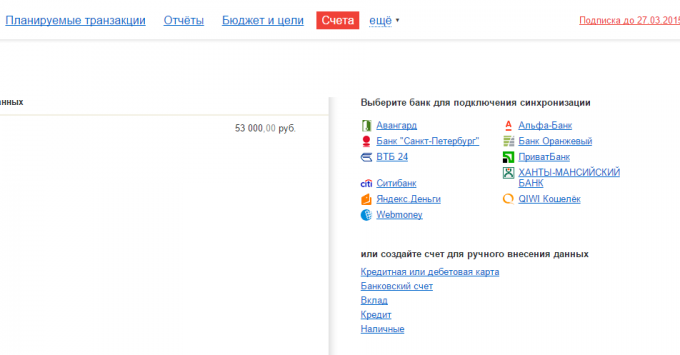

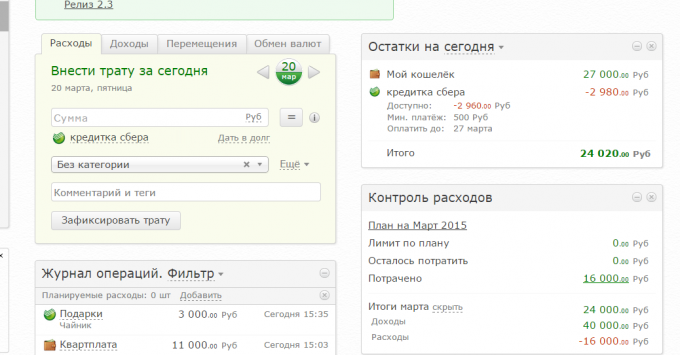

Paslauga, kuris iš karto atkreipia dėmesį į save ne iš klasės pavadinimas sąskaita. Jis turi labai paprasta sąsaja, be jokių papildomų elementų ir lengvai apskaitą. Vis dėlto tai nepaneigia parsisiųsti sandorius keletą bankų, tokių kaip "Alpha-bankas" VTB 24 ir kitiems galimybę.

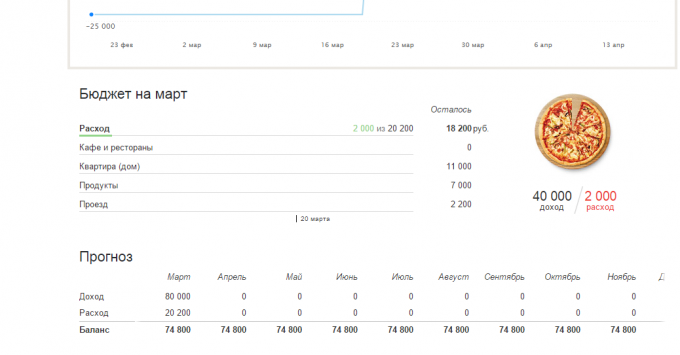

Yra įmontuota analytics ir ataskaitas: Žemėlapis pajamų ir išlaidų, palyginimas laikotarpių skolas ir grynuosius pinigus. Visa tai patogi lenteles ir grafikus. Taip pat yra galimybė nustatyti finansinius tikslus, viskas yra gana lengva ir paprasta.

Mobili portalo sinchronizuoti su interneto paslaugų ir apima gebėjimą dalintis šeimos apskaitą, pripažįsta SMS iš banko ir automatiškai patenka juos į pajamų ir išlaidų.

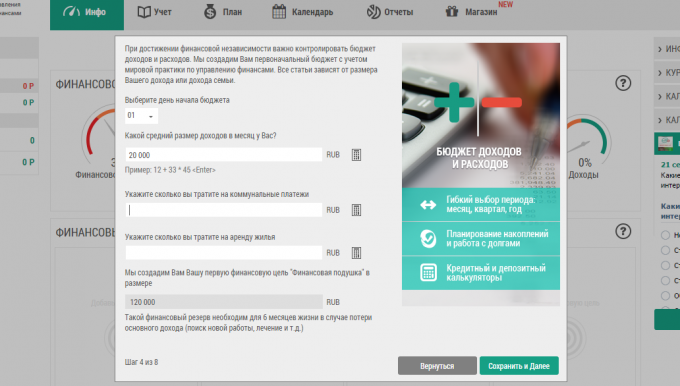

Iškart po registracijos Jums užpildyti trumpą formą, duomenys, iš kurių bus naudinga sukurti kategorijas ir pagrindinių rekomendacijų sąrašą. Ten iš karto pranešti apie "minkštą apsauginį barjerą", kurioje norima kaupti artimiausioje ateityje.

Galite sinchronizuoti savo sąskaitą su banko kortelėmis kai kurių Rusijos bankų, įskaitant "Sberbank", VTB, ir kiti ir atsisiųsti sandoriai yra tiesiogiai.

Be to, yra finansinė būklė rodiklių, pagal kurį programa automatiškai suteikia jums clue apie finansų elgesio.

Ši paslauga yra labai paprasta. Nėra didelės analitinės galimybės (yra metinio pinigų srauto analizė) ir sinchronizavimo su bankais, bet tai nėra būtina spręsti nieko. Paslaugų Pateikite pradėdami instruktavimas, jūs skelbiate savo pirmąjį sandorį, ir voila!

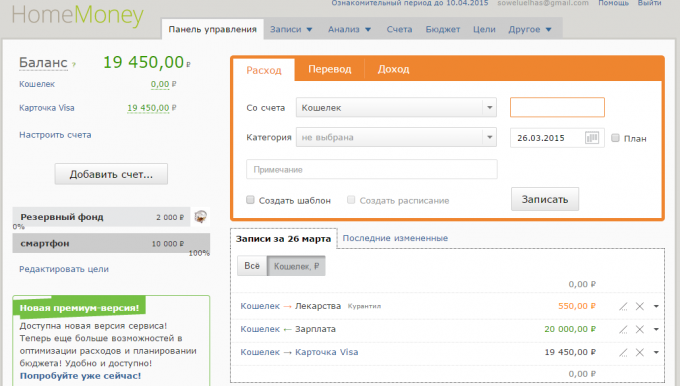

Sukurti biudžetą, užsibrėžtų tikslų taupymo (jau paruoštas tikslus, pavyzdžiui, atostogų arba "saugos pagalvę", Spauskite - tikslas pridedama), pridėkite pajamų ir išlaidų.

Mano protas ant mano

Yra visi tą patį pajamų, išlaidų ir perkelti tarp sąskaitų. Pajamos ir sąnaudos kategorijos papildomas atskirame skyriuje "Nuorodos", o ne tik įvesdami sandorius. Tačiau yra šablonai dažnai pasikartojančių išlaidų, kurios yra gana patogus.

Biudžeto planavimas ir finansinių tikslų, didelis ar vidutinis, jums reikia premium sąskaitą. Tačiau toks įrašas yra kuri nors iš minėtų programų, o be jo jūs gausite daug galimybių minimumą.

Kas yra gerai, iš bet kurio iš šių interneto paslaugų turi mobiliuosius apps iOS "ir" Android ", nes įvesti savo išlaidas iš savo mobiliojo prietaiso yra daug lengviau.

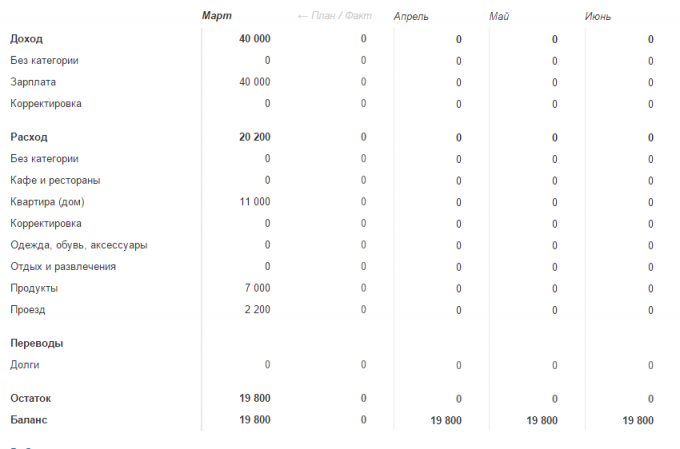

Pirmas dalykas, kurį reikia padaryti, kai sukūrėte paskyrą - Suplanuokite biudžetas. Jei yra oficialiai tikrai jums moka du kartus per mėnesį, o visi mokesčiai jau yra atimti iš jo. Taigi tiesiog įveskite užmokesčio sumą.

Tada įveskite savo biudžetą kas mėnesį pasikartojančių išlaidų, pavyzdžiui, sumokėti už butą, kelionės, internetas ir pan. Tai gali būti skolos paskolos, vaikų priežiūra, suma, kurią būtinai suteikiame pagyvenusius tėvus ir kitas išlaidas, kurios yra aiškiai pakartoti mėnesį po mėnesio.

Dabar galite pamatyti savo biudžeto grafikas: kiek jūs norite išleisti įvairių kategorijų, kaip jau praleido ir kiek galės išleisti daugiau, o ne prarasti biudžetą.

Galite sukurti atskirą kategoriją "Visa kita" arba "tik tuo atveju". Bus laikoma pinigų, kad nebūtumėte planuojamą išleisti pagal savo biudžetą. Taigi, jūs turite tikslesnį vaizdą apie tai, kiek yra laisvų pinigų nenumatytoms.

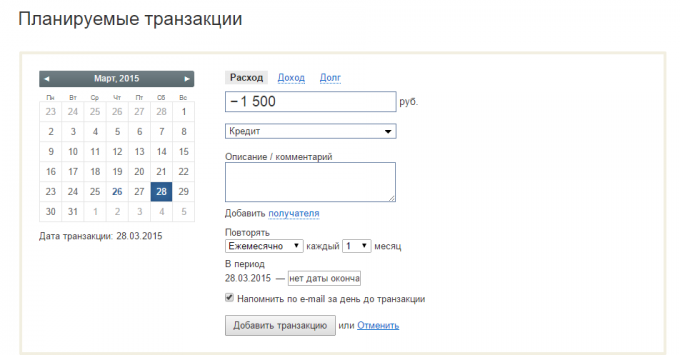

Nuo planuojant biudžetą yra daug patogiau naudoti kredito korteles pinigų stokojanti laikotarpiu, kai jūs jau praleido paskutinį atlyginimą, tačiau išankstinis dar neatėjo, tačiau netrukus bus.

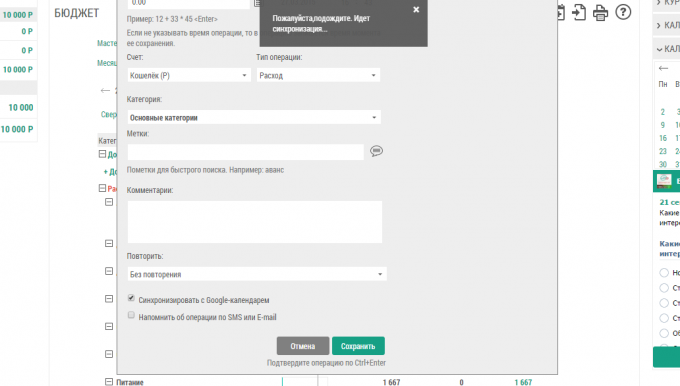

Programa yra nustatyta, kiek pinigų turite, ir kada reikia mokėti. Taigi, jūs nepamirškite atlikti mokėjimą, ir jūs neturite mokėti palūkanas.

Lengvas Finansai šiam tikslui ypatumas - automatiniai mokėjimai datos "Google" kalendoriaus, taip pat priminimai elektroniniu paštu ir SMS žinutėmis.

Į "Zen Mani", taip pat turi tokią galimybę, tačiau be "Google" kalendoriaus. Galite suplanuoti pasikartojančius sandorius bei išankstinio gauna priminimus apie juos paštu.

Taigi jūs padaryti biudžetą, o savo išlaidas per mėnesį viešnagės toje biudžeto. Gerai, kad atėjo laikas galvoti apie taupymą. Taip pat galite tinkinti paslaugą taip, kad kiekvieną mėnesį tam tikra pinigų suma pervedama, kaip sutaupyti jūsų sąskaitą.

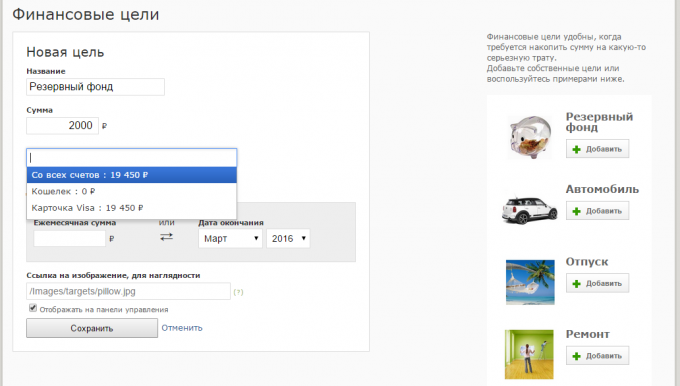

Puikus tikslas taupymo - į "avarijos atveju." Ši sąskaita duos jums tai, ką mes turime suteikti pinigus - saugumą.

Jums reikia nuspręsti, kokio dydžio yra jūsų santaupų, bet dažniau nei rekomenduojama atidėti sumą, kuri avarijos atveju truks šešis gyvenimo mėnesius be darbo. Jei jau esate kelis mėnesius veda namų apskaita, tai būtų gana paprasta: paimkite vidutinį faktinį biudžetą mėnesio ir padauginkite šeši.

Kai ši suma yra sukaupta, nelieskite jo, kol didžioji kraštutiniu atveju, kaip kad jūs būsite iš darbo, automobiliu ar turtui. Pamatysite, su pinigų rezervą "tik tuo atveju," jūs jausitės daug patogiau, saugiau ir labiau pasitikintys.

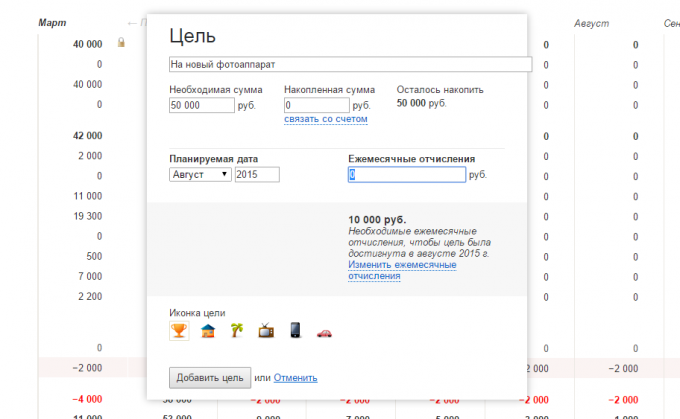

Galite nustatyti kitus tikslus kaupimosi. Tai gali būti įvairūs pirkiniai, pagrindiniai ar ne ", pardavimo fondas" sutaupyti ateinančiais atostogų ar kažkas.

Jei apskaičiuoti biudžetą, galite aiškiai suprasti, kiek pinigų galite sutaupyti už dalykas, įvykis ar atostogų kiekvieną mėnesį.

Pavyzdžiui, jūs pamatysite, kad kiekvieną mėnesį viršija biudžetą ir bendrųjų išlaidų liko 5000 rublių. Galite nustatyti tikslą, pavyzdžiui, "pirkti naują išmaniuoju telefonu" ir programa bus apskaičiuoti, kiek jums reikia taupyti kiekvieną mėnesį sukaupti reikiamą sumą, tarkim, vasaros pabaigoje. Kaip rezultatas, jūs gaunate ramybę ir aiškumą asmeninių finansų.

Ir jūs planuojate asmeninius finansus? Ką naudoti įrankiai?